2027年第四季度前永久关闭德国伯伦51万吨/年混合进料裂解装置,且已于6月因经济原因闲置荷兰泰尔讷曾的LCH3装置;

随着关停计划推进,欧洲现存乙烯装置数量预计跌破50大关。相较15年前60座工厂、超2600万吨/年总设计产能,2029年预测产能仅略高于2200万吨/年。此外,欧洲化工企业还面临能源成本高企、地缘政治冲突导致供应链不稳定等区域问题,多重压力下不得不选择减产。

欧洲烯烃领域7座蒸汽裂解装置的永久关闭,并非孤立事件,而是当地化工行业产能调整浪潮的重要开端,且这股减产态势已从烯烃细分领域向全产业链蔓延,越来越多涵盖上下游环节的化工企业加入减产阵营,最终形成20多家企业、40余套大型装置的规模化调整局面——超1500万吨/年产能被列入关停计划。若按计划推进,2027年底欧洲将永久失去460万吨乙烯、228万吨丙烯和43万吨丁二烯产能,相当于我国两个世界级石化基地体量。

值得关注的是,参与主体中不乏行业头部企业的身影,包括埃克森美孚、利安德巴塞尔、科思创、沙特基础工业、陶氏、科慕、壳牌、道达尔能源、西格里碳素、朗盛、巴斯夫、西湖公司、盛禧奥、英力士、塞拉尼斯、阿科玛等国际知名品牌。这些企业凭借其在行业内的影响力与引领地位,为整个产业链的发展方向提供了关键参考,发挥了重要的“风向标”作用。

全球化工减产潮持续蔓延,日本化工企业也同步加入行业调整阵营,多家头部企业先后官宣收缩核心业务,具体来看:

▶▶三井化学明确将于2026年3月底停止全资子公司下关三井化学的三氟化氮生产,并于同年结束该产品销售;

▶▶旭化成则推出更全面的减产计划:对MMA单体、丙烯酸树脂、CHMA、SB乳胶四大业务分阶段削减产能,计划在2026-2027年逐步实现停产,同时关闭川崎精制工厂部分生产线。

▶▶可乐丽宣布决定把 MMA年产能削减至一半,即从6.7万吨降至3.35万吨,还决定停止对外销售MMA;

日本化工企业的产能削减,并非偶然决策,而是内外双重压力下的必然选择,核心矛盾集中在市场竞争与成本控制两大维度。对日本企业而言,此次减产并非单纯的业务收缩,而是战略聚焦的关键一步。多家头部企业已明确规划,在削减低附加值产品产能的同时,加大对碳纤维、半导体光刻胶等高壁垒、高附加值领域的研发与产能投入,通过产能“腾笼换鸟”优化业务结构,进一步提升整体盈利水平。

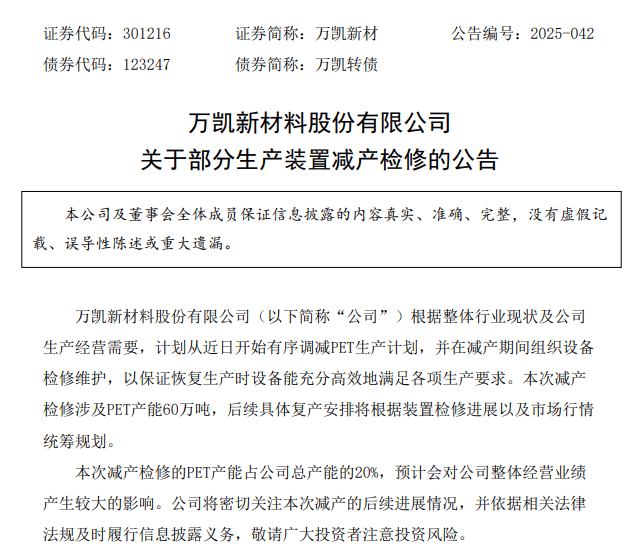

面对全球减产浪潮与国内市场压力,国内化工行业减产与检修同步推进。在聚酯瓶片行业,逸盛石化、华润材料、三房巷、万凯新材为行业领先企业,截至2024年底,四家合计产能约1549万吨,集中度超80%,2024年全行业亏损。其中行业龙头万凯新材于近日公告,计划调减PET生产计划并组织检修,涉及60万吨产能(占总产能20%)。

早在今年4月,万凯新材就提及2024年行业平均加工费同比下降超30%,公司毛利大幅下滑。行业层面,2024年中国聚酯瓶片产能突破3000万吨,需求仅约2500万吨,过剩500万吨,部分企业陷入“每吨亏损200元”困境。

万凯新材的减产打响国内行业“反内卷”第一枪,引发连锁反应。6-7月,华润化学6月22日起三地工厂同步减产20%,涉及66万吨产能;三房巷5月底累计停产100万吨产能,重启时间未定;逸盛7月1日起实施减产,海南基地停摆75万吨、大化基地停摆35万吨。此次集中减产合计涉及336万吨产能,占国内总产能16.3%,预计国内聚酯瓶片开工率将下滑至75%左右,缓解供应压力。

全球化工行业的减产潮,本质是产能过剩矛盾激化后的市场深度修复,这一难题已到非解不可的关键阶段。如今全球经济复苏乏力导致下游需求增速放缓,供需错配加剧,部分领域陷入“产能过剩-价格下跌-盈利下滑”的恶性循环,最终倒逼行业从“规模扩张”转向“去产能、优结构”的调整周期。

与此同时,化工行业“反内卷”竞争全面升级。产能过剩与需求疲软下,企业竞争从技术品质比拼转向白热化价格战与渠道战,部分企业低价抢单导致行业盈利持续下滑,“减产保生存”成普遍选择,行业竞争逻辑从“增量分蛋糕”转为“存量抢蛋糕”,企业需通过技术升级、产业链整合寻求突围。

上游减产的传导效应还在向下游渗透,涂料、塑料加工等行业受影响显著。而下游房地产竣工放缓、家具出口疲软,终端对涂料价格敏感度提升,企业难以提价转嫁成本,陷入“成本涨、售价稳”困境。未来化工行业调整周期或将持续,在地缘冲突、能源价格波动等不确定因素的作用下,唯有通过这场“大考”,才能迎来复苏机遇。

内容来源:广化交易、晟企链、万凯新材、涂料网、网络等,仅作分享,如侵删。返回搜狐,查看更多